SIMULATEUR

Economisez jusqu'a 70% de vos échéances grâce au regroupement de crédits

Estimez combien vous pourriez économiser grâce au regroupement de crédits avec notre simulateur gratuit.

Simulation gratuiteOptimiser votre endettement, réduire vos mensualités ou financer un nouveau projet : le rachat ou regroupement de crédits peut vous permettre de retrouver un équilibre financier sur le long terme. Cependant, il est essentiel d’évaluer la rentabilité globale de l’opération de rachat avant de vous engager. Dans ce guide, nous vous aidons à analyser et à mettre en cohérence plusieurs critères essentiels pour évaluer la rentabilité d’un rachat de crédits : réduction du taux effectif, impact d’un allongement de la durée de remboursement et poids des frais engagés dans l’opération notamment, ainsi que des situations spécifiques.

SIMULATEUR

Estimez combien vous pourriez économiser grâce au regroupement de crédits avec notre simulateur gratuit.

Simulation gratuiteLe rachat de crédits permet de faire racheter un prêt en cours par une autre banque ou de regrouper plusieurs emprunts en un seul. L’objectif ? Bénéficier d’un taux d’intérêt potentiellement plus avantageux et d’une mensualité unique, mieux adaptée à votre budget. Comment ? En regroupant (ou consolidant) vos dettes et en les répartissant sur une nouvelle durée de remboursement.

Cette opération peut concerner différents types de crédits, les plus courants étant les crédits immobiliers ou à la consommation. Une enveloppe supplémentaire peut être intégrée au rachat.

Notons qu’un rachat de crédits dont la part immobilière est prépondérante, bénéficiera généralement d’un taux d’intérêt plus avantageux qu’un regroupement composé majoritairement de crédits à la consommation.

DEVIS

Vous souhaitez faire appel à un professionnel du crédit et de l'immobilier pour votre projet ? Vous avez besoin d'une estimation tarifaire ou une simulation ?

Demander un devisSi votre taux actuel est plus élevé que les taux du marché actuel, l’opération peut être intéressante. Toutefois, l’écart doit être suffisant pour absorber les frais engendrés par le rachat. Frais que nous détaillerons en suivant. Il est courant de considérer qu’un différentiel d’au moins 0,7 à 1 point est nécessaire pour que l’opération soit pertinente.

📌 Par exemple, si vous avez souscrit un prêt immobilier sur 20 ans à un taux de 4,5 %, et que les taux actuels sont à 3,7 %, une telle différence sur un capital restant dû de 200 000 euros pourrait vous permettre d’économiser près de 29 000 euros sur les 16 années restantes de remboursement.

Attention, il est important de préciser que le taux dont nous parlons ici est le taux effectif, c’est-à-dire le coût des intérêts uniquement. Le rachat n’impacte pas le TAEG (Taux Annuel Effectif Global), qui inclut également le coût de l’assurance emprunteur. En moyenne, cette dernière représente environ 0,3 à 0,5 % du montant emprunté, ce qui peut significativement augmenter le taux effectif et donc, le coût total de votre crédit.

Réduire ses mensualités implique souvent d’allonger la durée du prêt. Or, plus un prêt est long, plus son coût total augmente en raison des intérêts supplémentaires. Il faut donc trouver un équilibre entre la baisse des mensualités et le coût global du crédit.

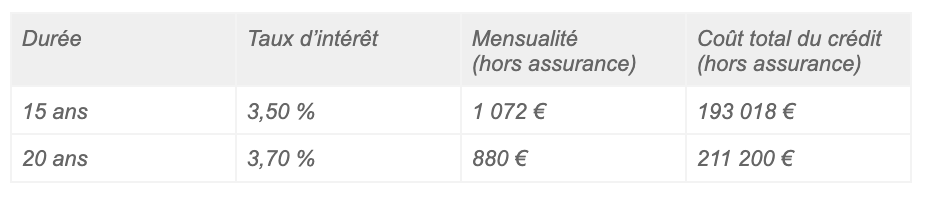

📌 Exemple : Vous souhaitez faire racheter votre prêt immobilier restant de 150 000 €. Voici deux scénarios possibles :

Analyse : 5 ans de remboursement supplémentaires entraînent une augmentation de 0,20 point du taux d’intérêt, ce qui accroît le coût total hors assurance de plus de 18 000 euros ! Conclusion : Si l’objectif premier est de réduire les mensualités pour alléger votre budget, l’allongement de la durée peut être une solution. Toutefois, cet allongement a un coût qu’il convient d’évaluer en fonction de vos capacités financières et de vos projets à long terme.

Le rachat de crédits engendre plusieurs frais à anticiper notamment les IRA, qui représentent en général pour un prêt sans garantie, 1 % du montant du crédit faisant l’objet du remboursement anticipé, et pour un prêt avec garantie hypothécaire, 6 mois d’intérêts sur le capital remboursé, sans pouvoir dépasser 3 % du capital restant dû avant le remboursement.

Le nouvel organisme prêteur applique des frais liés à la constitution du dossier de rachat, généralement compris entre 500 et 1 500 €.

Par ailleurs, selon votre situation, des frais de garantie peuvent s’ajouter. Ils varient entre 1 à 2 % du montant du crédit pour une caution auprès d’un organisme spécialisé, et entre 1,5 à 2 % du montant financé pour une garantie hypothécaire qui implique des frais de notaire.

Le courtier, intermédiaire entre la banque et vous, appliquera des frais de courtage souvent calculés par les organismes. Ils peuvent représenter entre 0 et 8 % maximum du montant total du crédit, et sont intégrés au prêt.

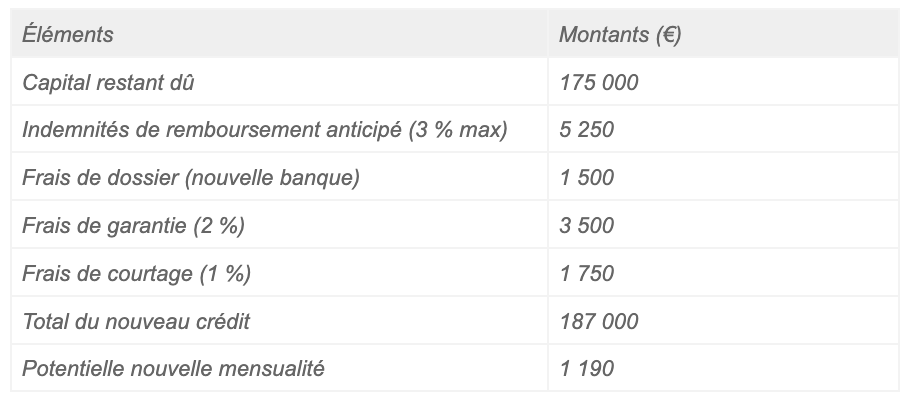

📌 Vous remboursez un prêt immobilier de 200 000 € souscrit à un taux de 4,20 % sur 20 ans, avec une mensualité de 1 238 € (hors assurance). Il reste 17 ans à rembourser, soit un capital restant dû de 175 000 €. Une banque vous propose un taux de 3,50 %. Voici l’impact du rachat en prenant en compte les frais associés :

Analyse : Le rachat permet d’alléger les mensualités de 48 euros, sans allonger la durée et de réaliser une économie sur le coût total du crédit, même avec la prise en compte de l’impact des frais. Si le différentiel de taux était plus faible (exemple : passage de 4,20 à 4,00 %), le gain mensuel serait trop faible pour compenser les frais de l’opération ; d’où la recommandation d’un delta minima de 0,7 points.

Si votre objectif est de réduire votre taux d’endettement ou d’améliorer votre reste à vivre, il convient de vérifier si la nouvelle mensualité permet réellement de dégager suffisamment de budget sans compromettre votre équilibre financier.

📌 Exemple : Vous remboursez actuellement plusieurs crédits, avec des mensualités totales de 1 730 €. Grâce à un rachat de crédits, cette charge pourrait être réduite à 1 250 €, et libérer 480 € chaque mois. Avec un revenu total de 4 400 €, le taux d’endettement du ménage passerait de 39 à 28 %, soit un niveau inférieur au seuil recommandé pour une gestion financière sereine.

Dans certains cas, l’intégration d’une garantie hypothécaire peut permettre d’obtenir un taux effectif fortement inférieur à votre taux actuel et ainsi réduire considérablement le coût du crédit. Cette configuration permet également d’intégrer une enveloppe de financement supplémentaire, par exemple pour des travaux.

📌 Exemple : Vous remboursez actuellement un crédit immobilier et un crédit à la consommation, avec une mensualité totale de 1 300 €, pour un capital restant dû de 158 000 € sur 15 ans. Votre prêt immobilier est à 4,50 %, tandis que votre crédit conso est à 6,2 %. En mettant votre bien immobilier en garantie, vous pourriez obtenir un financement global de 178 000 € (158 000 € restants + 20 000 € supplémentaires pour un nouveau projet) sur 20 ans, avec un taux réduit à 2,9 % ! Même en intégrant les frais liés au rachat (indemnités de remboursement anticipé, frais de dossier et de garantie pour un total d’environ 7 500 euros), vous pourriez réduire significativement votre taux d’endettement, optimiser vos mensualités et bénéficier d’un financement supplémentaire à moindre coût.

Attention, mettre un bien en hypothèque comporte des risques. En cas de défaut de paiement, la banque peut saisir et revendre le bien pour récupérer les sommes dues, parfois à un prix inférieur à sa valeur réelle. Aussi, si vous avez déjà un prêt hypothécaire en cours, il est essentiel de vérifier si un refinancement est possible sans frais excessifs. Par ailleurs, si vous envisagez de revendre votre bien à court terme, l’hypothèque peut complexifier la transaction. Enfin, il est recommandé de réserver la mise en hypothèque aux financements de montants importants, où le gain en termes de taux d’intérêt compense réellement les contraintes et les coûts engendrés. Un accompagnement par un expert en financement peut vous aider à évaluer la pertinence de cette option dans votre situation.

Enfin, dans ce contexte, vous pourriez envisager de réaliser un projet d’investissement locatif. L’investissement locatif serait en partie autofinancé par les loyers perçus, tout en ayant la possibilité de déduire fiscalement les intérêts du crédit (la part directement affectée à l’investissement locatif). Ce montage permet de réduire les mensualités, tout en créant un flux de trésorerie positif grâce aux loyers perçus. Note : Ce montage peut être optimisé en combinant avec une SCI ou en choisissant une SCPI financée par crédit.

Note : le rachat de crédit n’est en rien spécifique aux propriétaires. Le rachat de crédit en tant que locataire est totalement accessible. Dans ce cas, l’opération relève d’un rachat de crédits à la consommation, avec des conditions spécifiques, notamment en termes de taux et de durée de remboursement.

La rentabilité d’un rachat de crédits dépend donc de plusieurs facteurs et de votre situation personnelle. Les objectifs étant : d’obtenir un taux significativement plus bas que votre prêt actuel, d’améliorer votre équilibre financier et d’absorber les frais par les économies réalisées.

À l’inverse, l’opération peut ne pas être rentable, si les frais de rachat sont trop élevés par rapport aux économies réalisées, si l’allongement de la durée du prêt engendre un surcoût important ou si votre taux d’endettement reste trop élevé après rachat.

Avant toute décision, une simulation détaillée est indispensable pour mesurer l’intérêt réel du rachat. Chaque situation étant unique, l’accompagnement d’un expert en financement peut faire la différence : un bon montage, un dossier solide et une négociation efficace auprès des banques peuvent vous permettre d’optimiser votre rachat et de maximiser les économies réalisées sur le long terme. Vous souhaitez gagner en sérénité financière ? Contactez Eden Crédit, spécialiste en solution de financement spécifique depuis plus de 10 ans.

Que penseriez-vous d’utiliser la valeur de votre patrimoine immobilier pour dégager des liquidités afin de...

L’investissement locatif demeure l’un des leviers les plus efficaces pour se constituer un patrimoine et...

Vous êtes propriétaire d’un ou plusieurs biens immobiliers et souhaitez réduire vos mensualités, financer un...

Membre de :

By Soluce est un réseau de professionnels spécialisés en regroupement de crédits.

Registre unique des intermédiaires en assurance, banque et finance.

L'association d'auto régulation de référence en courtage. Fusion de Planète CSCA, l'APIC et du GCAB

Contact

Contactez-nous

Un projet d'investissement ou de prêt ? Des économies a réaliser sur vos crédits ? Pour une étude gratuite et personalisée de votre situation contactez-nous.